Sebagaimana yang umum mengetahui, baru-baru ini Amanah Saham Nasional Berhad (ASNB) telah mengumumkan dividen dan bonus bagi Amanah Saham Bumiputera untuk tahun 2021 adalah sebanyak 5.00 sen seunit.

Justeru, ramai yang bertanya khasnya mengenai zakat ke atas pelaburan ASB. Adakah dikenakan ke atas pelaburan pokok atau hasil dividen sahaja? Ataupun kedua-duanya sekali?

Dalam merungkai persoalan ini elok kita merujuk kepada bentuk pelaburan yang dibuat dan fasiliti pembiayaan yang ditawarkan agar dapat memberi gambaran yang jelas dan terperinci berdasarkan situasi masing-masing.

Zakat Ke Atas Pelaburan ASB

Zakat diwajibkan ke atas pelaburan di ASB. Hal ini kerana terdapat sebuah kaedah dalam ibadah zakat yang berbunyi كل مال نام فهو وعاء للزكاة. Ini bermaksud setiap harta yang berkembang adalah sumber untuk zakat.

Pelaburan yang dibuat di ASB adalah bertujuan untuk mengembangkan harta dan mendapat pulangan berupa keuntungan yang diperolehi menerusi dividen, bonus dan pendapatan ASB setiap tahun. Oleh yang demikian, sesuatu hasil yang diperoleh menerusi pengembangan harta (yang disandarkan kepada emas dan perak) dikenakan zakat sebanyak 2.5%.

Rasulullah SAW bersabda:

“Apabila kamu mempunyai 200 dirham dan telah cukup haul (genap setahun) diwajibkan zakatnya lima dirham, dan tidak diwajibkan mengeluarkan zakat (emas) kecuali kamu mempunyai 20 dinar (salah satu mata wang zaman dahulu yang digunakan di negara Arab). Apabila kamu mempunyai 20 dinar dan telah cukup haulnya diwajibkan zakatnya setengah dinar. Demikian juga kadarnya jika nilainya bertambah dan tidak diwajibkan zakat bagi sesuatu harta kecuali setelah genapnya haul (setahun).”

(Riwayat Abu Dawud dan al-Baihaqi)

Begitu juga dalam sebuah hadis yang lain:

“Zakat perak, ialah seperempat puluh dari nilai harga perak itu”

(Riwayat Imam al-Bukhari)

Untuk makluman, nilai setengah dinar (0.5 dinar) itu adalah menyamai 2.5 peratus (atau 1/40 bahagian) ke atas keseluruhan 20 dinar atau 200 dirham berkenaan (2.5% X 200 dirham = 5 dirham).

Kaedah Pengiraan Zakat ASB

Pengiraan zakat ke atas pelaburan ASB boleh dikategorikan berdasarkan beberapa kaedah dan situasi seperti berikut:

*Catatan: Nisab zakat bagi tahun 2021 di Wilayah Persekutuan adalah RM 20,299.

1. Pelaburan dibuat menggunakan wang atau modal sendiri

Bagi situasi ini pengiraan zakat adalah berkadar langsung dengan jumlah pelaburan pokok dan keuntungan (dividen, bonus dan pendapatan ASB) yang diperolehi. Jika diteliti penyata pelaburan ASB yang dikemukakan, baki akhir (atau baki tamat) pelaburan tahunan telah mengambil kira keseluruhan pegangan unit oleh pelabur (modal pokok + dividen). Justeru, formula taksiran zakat adalah seperti berikut:

Baki Akhir Pelaburan Tahunan x 2.5%

Portal rasmi ASNB turut memaparkan taksiran zakat dengan mengambil kira baki akhir pelaburan pada tahun taksiran semasa sebagaimana contoh jadual berikut:

Sumber: https://www.asnb.com.my/…/Zakat%20Calculator%20FAQ%20BM…

Berpandukan contoh di atas, penyata pelaburan memaparkan untuk tempoh Januari sehingga Disember pada tahun taksiran semasa, justeru dalam contoh ini nilai dividen telah dimasukkan sekali dalam baki akhir pelaburan.

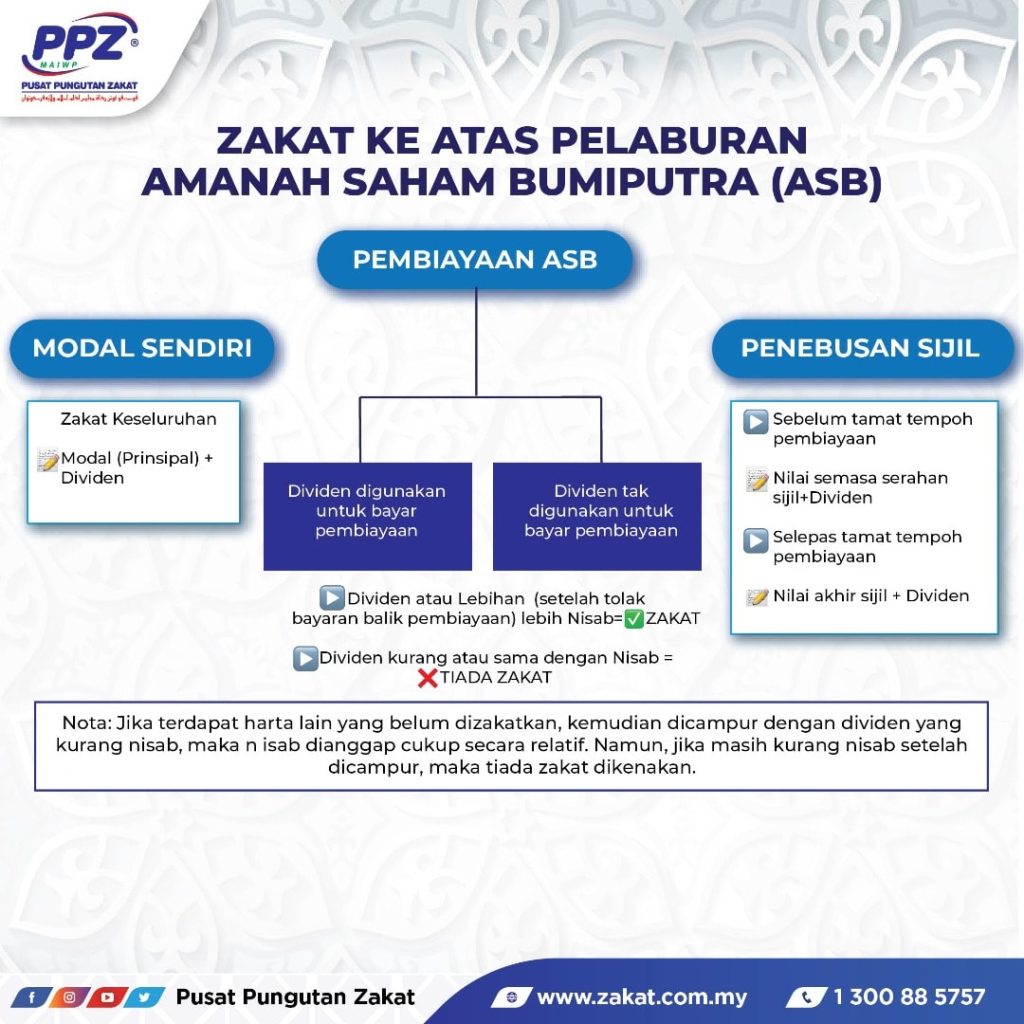

2. Pelaburan dibuat dengan fasiliti pembiayaan ASB dengan pihak bank.

Bagi situasi ini, pengiraan zakat hanya akan dikenakan ke atas dividen atau keuntungan yang diperolehi sahaja. Adapun bagi modal pelaburan, tidak dikenakan zakat ke atasnya kecuali setelah berlakunya penebusan sijil pelaburan ataupun setelah selesai tempoh bayaran balik pembiayaan.

Formula kiraan adalah seperti berikut:

Dividen / Pendapatan ASB x 2.5%

Contoh kaedah kiraan seterusnya cuba meraikan beberapa bentuk kaedah pelaburan yang lazimnya diamalkan oleh para pelabur ASB dengan menggunakan fasiliti pembiayaan ASB.

Kes 1: Dividen/Pendapatan ASB yang diperolehi TIDAK DIGUNAKAN untuk membuat pembayaran semula pembiayaan.

Contoh:

Modal Pelaburan Maksimum RM 200,000 [dalam bentuk sijil pelaburan]

Dividen/ Pendapatan ASB 2021: 5.00% dari RM 200,000 = RM 10,000

= RM 10,000 x 2.5%

= RM 250

Justeru, zakat yang dikenakan adalah RM 250

Dalam contoh ini, nilai dividen yang diperolehi tidak melebihi nisab tahunan zakat.

Mengapa dikenakan zakat juga?

Hal ini memerlukan sedikit perincian. Dalam contoh di atas, pendapatan dari ASB itu dicampurkan dengan kesemua pemilikan harta individu yang telah cukup haulnya untuk dizakatkan. Maka kecukupan nisab dikira secara relatif dengan dicampurkan harta-harta lain yang berada di bawah pemilikan individu terbabit.

Namun, jika individu yang terbabit tidak mempunyai harta-harta lain yang cukup haul dan sedia dizakatkan, maka zakat TIDAK DIKENAKAN ke atas dividen/pendapatan ASB yang tidak mencukupi nisab itu tadi. Kaedah yang sama juga terpakai ke atas nilai-nilai lain di bawah nilai pelaburan maksimum.

Kes 2: Dividen/Pendapatan ASB yang diperolehi DIGUNAKAN bagi membuat pembayaran semula pembiayaan.

Dalam kes ini, zakat hanya akan dikenakan ke atas baki atau lebihan dividen/pendapatan ASB yang masih ada selepas ditolak jumlah pembayaran semula pembiayaan.

Contoh (i):

Modal Pelaburan Maksimum RM 200,000 [dalam bentuk sijil pelaburan]

Dividen/ Pendapatan ASB 2021: 5.00% dari RM 200,000 = RM 10,000

Jumlah pembayaran semula pembiayaan selama setahun (dikira berdasarkan tempoh ansuran bulanan pembiayaan pelaburan ASB selama maksimum 30 tahun)

= RM 1,099 (sebulan) x 12 (bulan) = RM 13,188

= RM 10,000 (dividen/pendapatan ASB) – RM 13,188 (bayaran semula pembiayaan)

= RM (3,188)

Oleh kerana bayaran semula pembiayaan melebihi jumlah dividen yang diterima, maka TIDAK ADA ZAKAT dikenakan. Juga tidak dikenakan zakat jika jumlah dividen menyamai jumlah pembayaran semula pembiayaan.

3. Perolehan selepas penyerahan semula sijil pembiayaan pelaburan ASB.

Sebahagian pelabur menggunakan kaedah membuat pembiayaan pelaburan ASB dan dalam tempoh tertentu membuat penebusan sijil (surrender) dan menyelesaikan bayaran baki pembiayaan untuk mendapatkan keuntungan dan pulangan.

Kes 1: Penyerahan semula sijil pelaburan lebih awal sebelum tamat tempoh pembiayaan.

Contoh (i) – Penyerahan sijil pelaburan pada tahun ke-5 dalam tempoh pembiayaan selama 25 tahun:

[Lebihan tunai selepas penyerahan sijil pelaburan + dividen tahun semasa ASB] x 2.5%

[RM 22,002.61 (lebihan tunai penyerahan sijil pelaburan bernilai RM 200,000) + RM 10,000 (dividen tahun semasa ASB)] = RM 32,002.61

= RM 32,002.61 x 2.5%

= RM 800.07

Zakat dikenakan adalah RM 800.07

Contoh (ii) – Penyerahan sijil pelaburan pada tahun akhir pembiayaan / selepas tamat tempoh pembiayaan 25 tahun.

[RM 200,000 (nilai penyerahan sijil pada tahun akhir pembiayaan/selepas tamat tempoh pembiayaan) + RM 10,000 (nilai dividen semasa ASB)] = RM 210,000

= RM 210,000 x 2.5%

= RM 5,250

Zakat dikenakan adalah sebanyak RM 5,250

*Untuk mengetahui nilai serahan (surrender value) yang sebenar, anda perlu merujuk terus kepada pihak ASNB atau bank penyedia fasiliti pembiayaan. Kiraan di atas adalah bertujuan memberi simulasi taksiran sahaja.

Dengan penjelasan ini, diharapkan agar dapat memberikan manfaat dan kefahaman yang jelas kepada para pelabur dan pembayar zakat.

Semoga Allah SWT menerima segala amalan dan kebaikan yang dilakukan dan menjadikannya sebagai pemberat timbangan di Hari Pembalasan.

JOM KIRA ZAKAT WANG SIMPANAN

INFO ZAKAT WANG SIMPANAN:

https://www.zakat.com.my/…/jenis…/zakat-wang-simpanan/

KIRA ZAKAT WANG SIMPANAN:

https://www.zakat2u.com.my/kiraan/zakat/simpanan